Het gebruik van een ERP-oplossing is de nieuwe standaard binnen de Nederlandse ziekenhuizen. Meer dan 80% van alle ziekenhuizen gebruikt een ERP-oplossing. Dit blijkt uit het onderzoek naar het gebruik van bedrijfsvoeringsapplicaties in ziekenhuizen door M&I/Partners. Lees de uitkomsten en belangrijkste ontwikkelingen van het ERP-marktinventarisatie.

ERP

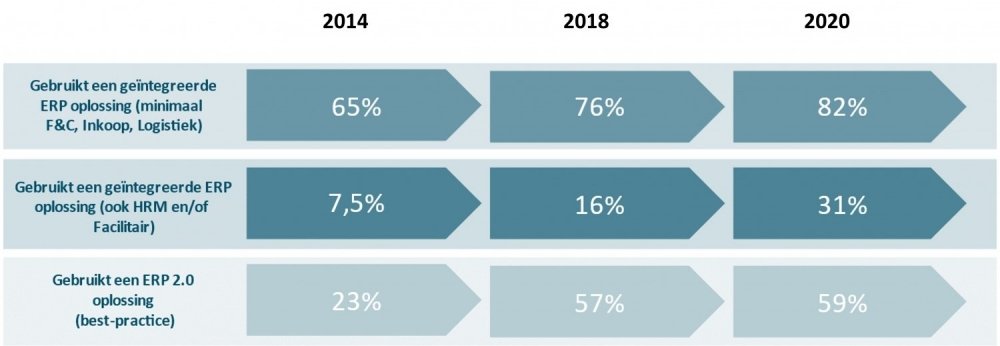

In 2014 stelden we in het artikel 'ERP beginnen met de basis' vast dat ziekenhuizen de eerste voorzichtige stappen zetten richting geïntegreerde en op best-practice gebaseerde ERP-systemen, met een nog beperkte scope (met name financiën, inkoop en logistiek). In 2018 constateerden we in het artikel 'ERP maakt inhaalslag in de zorg' dat deze trend zich voortzette. Nadat de meeste ziekenhuizen hun EPD-implementatie hadden afgerond ontstond er een stevige inhaalslag op ERP gebied. Waarbij de opkomst van AFAS voor een verbreding van de scope richting HRM zorgde.

Definitie bedrijfsvoering en ERP

Onder bedrijfsvoering verstaan we in dit artikel alle processen die te maken hebben met onderstaande domeinen.

- Financiële administratie: budgettering, grootboek, debiteuren, crediteuren, factuurscanning, factuur goedkeuring, vaste activa en projectadministratie.

- Inkoop en logistiek: bestellen, inkopen, contractmanagement, magazijn- en voorraadbeheer, interne logistiek.

- HRM: personeelsadministratie, salarisadministratie, roosteren, self-serviceprocessen (ESS/MSS), werving & selectie, verzuimmanagement en talentmanagement.

- Facilitair: beheer van gebouwen, niet medische apparatuur, medische apparatuur, ICT-voorzieningen.

We spreken over een ERP-systeem als er sprake is van ondersteuning van meer dan één van de bovenstaande domeinen door hetzelfde systeem.

ERP is de nieuwe standaard

Kijkend naar de cijfers in onderstaand figuur is onze conclusie dat het gebruik van een ERP-oplossing de nieuwe standaard is binnen de Nederlandse ziekenhuizen. Meer dan 80% van alle ziekenhuizen gebruikt een ERP-oplossing en werkt daarbij in toenemende mate (59%) op basis van een best-practice inrichting.

De meest opvallende verandering zien we in de mate waarin uitbreiding van de scope plaatsvindt.

- Inmiddels gebruikt 31% van alle ziekenhuizen de ERP-oplossing breder dan de basis scope (minimaal financiën, inkoop & logistiek). In enkele gevallen betreft het de combinatie met facilitair, maar veruit in de meeste gevallen betreft het de combinatie met HRM.

- Het overgrote deel van de ziekenhuizen die de combinatie financiën/inkoop/logistiek en HRM in één ERP-systeem heeft ondergebracht gebruikt daarvoor AFAS. AFAS maakt daarbij optimaal gebruik van het feit dat zij als enige een, op best practices gebaseerde, integrale ERP-oplossing inclusief HRM beschikbaar heeft in de zorg.

- Daarnaast zien we dat AFAS in veel gevallen een interessante uitgangspositie heeft bij met name de Samenwerkende Topklinische opleidingsZiekenhuizen . Deze ziekenhuizen gebruiken AFAS voor de HRM en salaris software waardoor de uitbreiding naar de domeinen financiën en inkoop & logistiek een logische vervolgstap is.

Belangrijkste bevindingen per domein

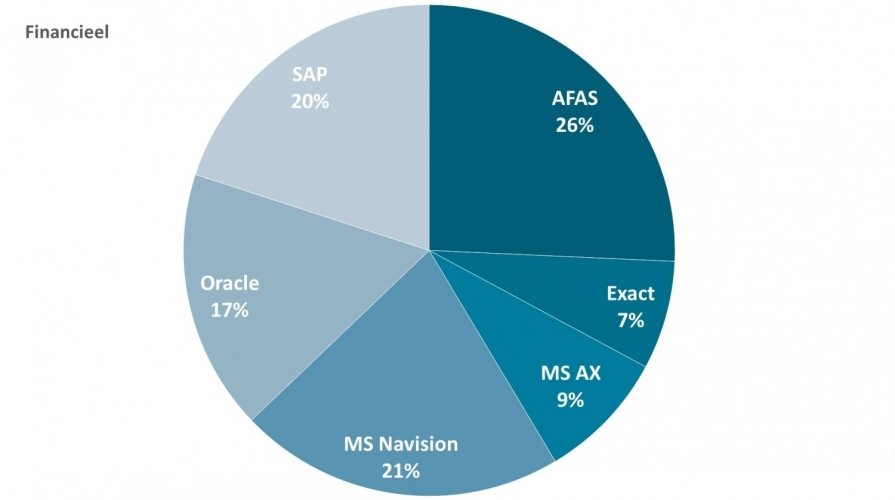

Domein Financiën

Binnen het domein financiën zien we een forse groei voor AFAS. Waar AFAS in 2018 nog genoegen moest nemen met een vierde plaats (marktaandeel 13%) zijn ze in 2020 de grootste met een marktaandeel van 26%. Deze winst gaat grotendeels ten koste van de ‘grote 3’ in 2018: SAP, Oracle en Microsoft Dynamics (Navision). Zij leveren samen 8% marktaandeel in. De overige groei van AFAS komt met name voort uit ziekenhuizen die de stap maken van ‘oude’ best-of-breed systemen naar een meer geïntegreerd ERP-systeem.

Het aantal verschillende best-of-breed oplossingen binnen dit domein wordt steeds minder. Alleen op het gebied van factuurscanning en in mindere mate factuur goedkeuring zien we nog een diversiteit aan gebruikte oplossingen zoals APRO, FileLinx (meestal in combinatie met AFAS) en Readsoft.

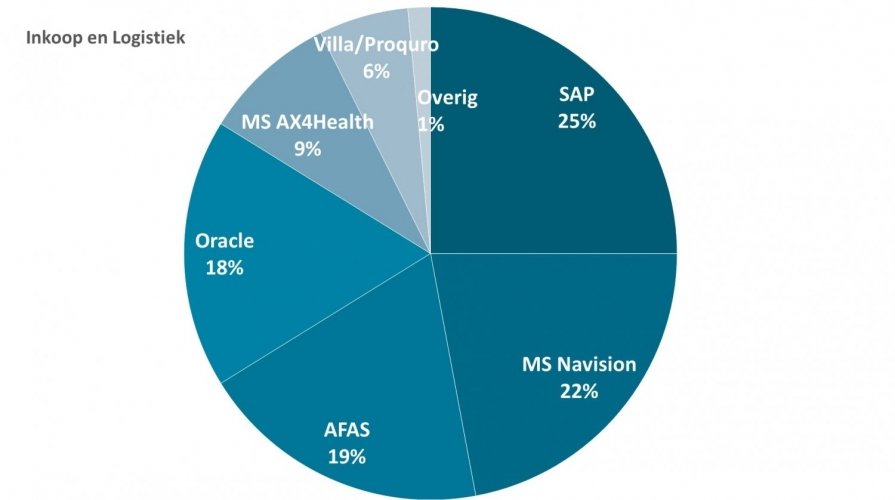

Domein Inkoop en Logistiek

In dit domein is SAP nog steeds de grootste leverancier met 25% marktaandeel (in 2018 was dit 28%). De grootste verschuiving hier betreft ook AFAS: een stijging van 10% in 2018 naar 19% nu. De andere grote aanbieders Oracle en Microsoft blijven ongeveer gelijk. De groei van AFAS is met name te verklaren door het vervangen van best-of-breed systemen zoals Vila/ProQuro. De oorzaak voor het feit dat AFAS niet ook in dit domein de marktleider is, is dat een aantal ziekenhuizen deze processen (deels) hebben uitbesteed aan een derde partij (die hiervoor over het algemeen SAP inzetten). Overigens moet nog wel opgemerkt worden dat AFAS voor de logistieke processen in alle gevallen gebruik maakt van de in AFAS geïntegreerde software van leverancier Trancon (Boxwise).

De gebruikte ERP-applicaties ondersteunen over het algemeen alle processen binnen het domein inkoop en logistiek. Een belangrijke uitzondering hierop vormt contractmanagement: minimaal 15 ziekenhuizen gebruiken hiervoor een best-of-breed applicatie, met name Ultimo.

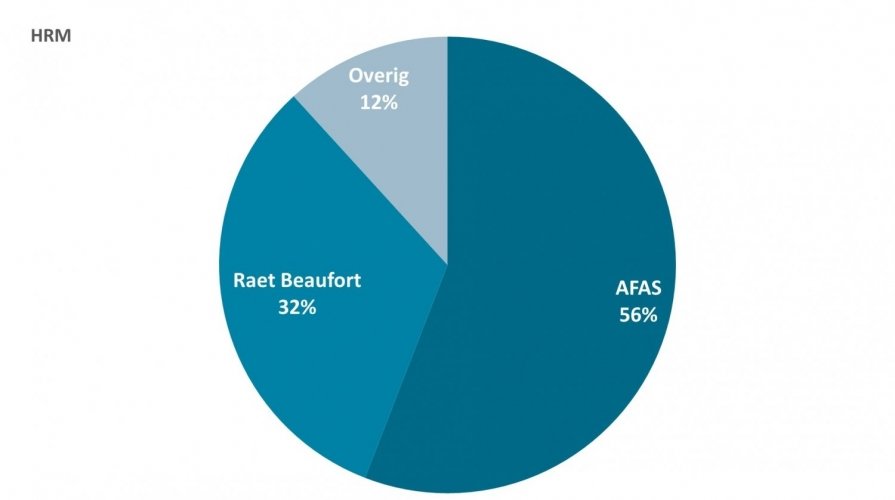

Domein HRM

Het domein HRM wordt voor personeelsadministratie, salarisadministratie en ESS/MSS ondersteuning nog steeds gedomineerd door AFAS en Raet. Het marktaandeel AFAS is ten opzichte van 2018 gegroeid naar 56% (48% in 2018). Deze groei gaat bijna volledig ten koste van de kleinere HRM aanbieders (zoals Unit4, Cura, EMIS, ADP).

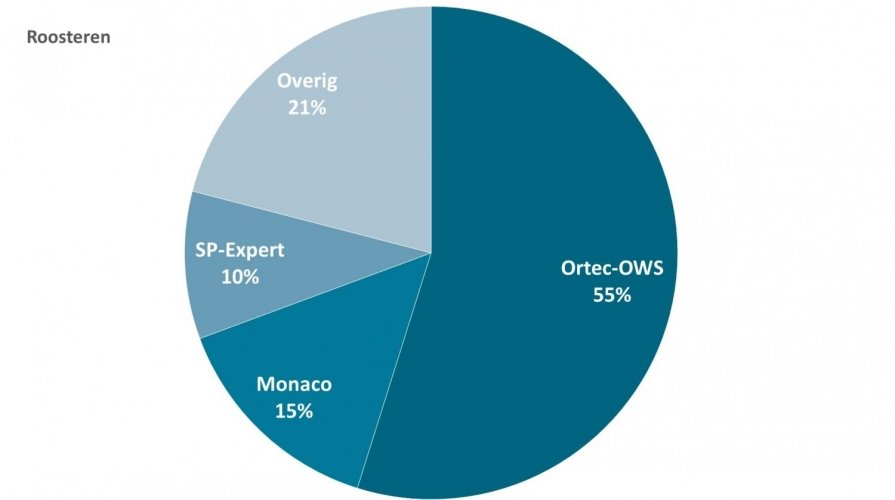

Op het subdomein Roosteren zien we niet veel verschuivingen, ORTEC is met OWS nog steeds veruit de grootste leverancier met 55%. De rest van de markt blijft verdeeld onder meerdere kleinere leveranciers, waarbij Monaco (15%) en SP-Expert (10%) na Ortec de grootste leveranciers zijn.

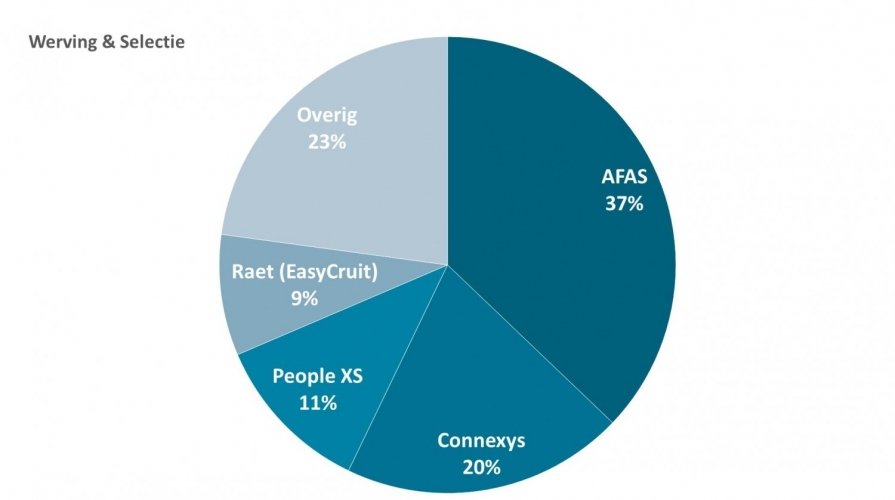

Dit jaar hebben we voor het eerst ook de gebruikte applicaties voor Werving & Selectie geïnventariseerd. Op basis van onze data (gebaseerd op input van 37 ziekenhuizen) lijkt ook hier AFAS de grootste aanbieder (35%). De rest van de markt is verdeeld over veel verschillende applicaties, waarbij met name Bullhorn/Connexys (20%), People XS (11%) en Raet EasyCruit (9%) vaker voorkomen.

Domein Facilitair

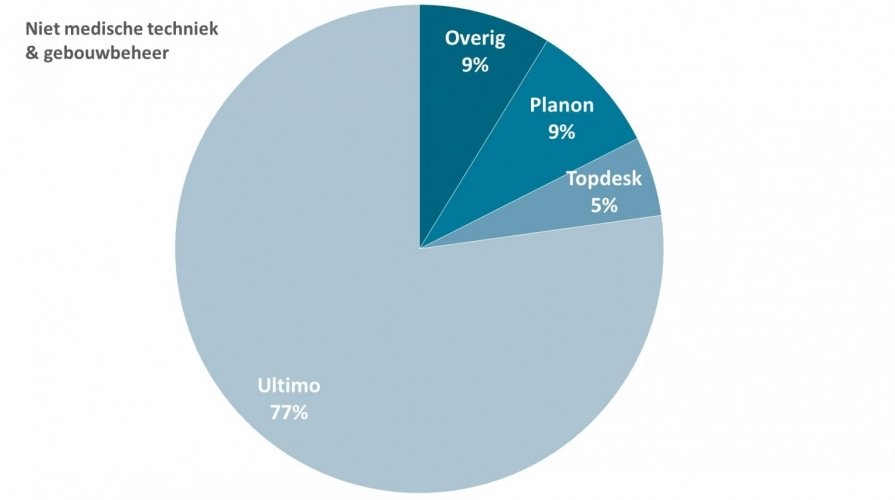

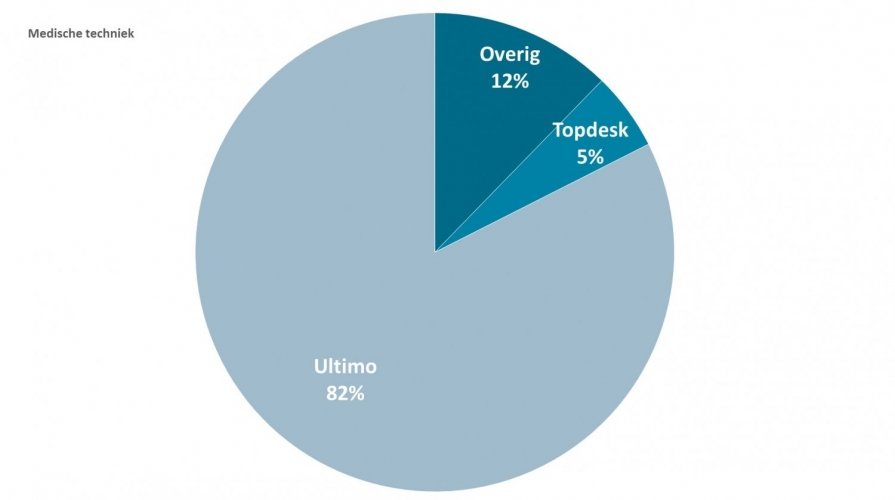

Dit jaar hebben we binnen het domein facilitair onderscheid gemaakt tussen de subdomeinen beheer niet-medische techniek & gebouwen, beheer medische techniek en ICT. In het domein beheer niet-medische techniek & gebouwen is Ultimo de duidelijke marktleider met (77%). De rest van de markt is verdeeld onder een beperkt aantal andere leveranciers waarvan Planon en Topdesk de meest voorkomende zijn. In het domein medische techniek is de dominantie van Ultimo nog groter: ruim 82% marktaandeel (kleine groei t.o.v. 2018).

Binnen het domein ICT voert Topdesk met een marktaandeel van 50% de lijst aan, op de voet gevolgd door Ultimo met bijna 43% marktaandeel. In 2018 lagen deze verhoudingen nog andersom maar die percentages waren toen gebaseerd op aanzienlijk minder beschikbare data.

.jpg)

Cloud en SAAS zorgen voor dynamiek

De generieke beweging naar de cloud en het gebruik van SAAS-applicaties zorgt ook in de ziekenhuis ERP-markt voor een extra impuls tot vernieuwing en vervanging. Alle leveranciers zijn bezig met de overgang naar cloud en SAAS, waarbij opgemerkt moet worden dat zowel cloud als SAAS nog wel veel verschillende definities kennen. In dit artikel gebruiken we de term cloud om aan te duiden dat er sprake is van een oplossing zonder significante ICT-infrastructuur on-premise. Onder druk van deze ontwikkeling en in de toekomst aflopende support windows, worden de ziekenhuizen min of meer gedwongen om te kijken naar hun toekomstige ICT-landschap.

- AFAS voert een actief beleid om al haar ‘on-premise’ klanten op zo kort mogelijke termijn over te laten stappen naar de huidige cloud-versie van AFAS. Of en zo ja, wanneer de opvolger van het huidige platform (AFAS Next) er komt is niet duidelijk.

- SAP zet stevig in op migratie naar de cloud middels S/4HANA, en communiceert dat de support op SAP ERP6.0 eindigt in 2027 met nog een optionele verlenging tot maximaal 2030. UMCG is als eerste ziekenhuis begin 2021 overgestapt op de S/4HANA versie van de ERP4HC template.

- Oracle transformeert het huidige eBusiness Suite product naar Oracle Cloud en heeft recent Haaglanden Medisch Centrum als eerste ziekenhuis naar de cloud-versie gemigreerd.

- Microsoft transformeert haar huidige producten in de ziekenhuis markt (MS Dynamics NAV en AX) naar de cloud-versies van MS Dynamics 365 (resp. Business Central en Finance and Operations). De Microsoft aanbieders in de Nederlandse ziekenhuizen hebben nog geen klanten naar deze cloud-varianten gemigreerd. Sterker nog, Avanade (de aanbieder van AX4Health) heeft aangekondigd eind 2021 te stoppen met de ondersteuning van dat product en zelf geen opvolger aan te bieden.

- De MS NAV aanbieders Axians (Vidavi) en Condor (Hospital Suite) beraden zich nog over de verdere plannen.

- Tot slot werd begin 2021 duidelijk dat Infor de ziekenhuis ERP-markt in Nederland (en Europa) wil gaan betreden. Infor is een geïntegreerde ERP-oplossing die met name in de Verenigde Staten en het Verenigd Koninkrijk wordt aangeboden als cloud-oplossing. Infor pretendeert de volledige bedrijfsvoering van een ziekenhuis te kunnen ondersteunen, dus naast financiën, inkoop, logistiek ook HRM en facilitair/beheer (medische) technologie. Potentieel een interessante aanvulling voor de markt.

Integratie: verwachtingen versus realiteit

Ziekenhuizen zoeken naar de voordelen van integratie. Enerzijds om het ICT-landschap beheersbaar en betaalbaar te houden. Maar zeker ook om de eindgebruiker een efficiënt proces en een prettige gebruikservaring te bieden. De verwachtingen qua integratie zijn hoog, de realiteit is dat deze verwachtingen nog maar ten dele worden waargemaakt. Een geïntegreerd ‘purchase-to-pay’ proces is inmiddels wel standaard en wordt in elk ERP-systeem ondersteund. Specifiek voor de AFAS gebruikers komt hierbij nog de integratie met HRM en de self-service processen bij. Verdere integratie lijkt nog niet echt in zicht: met name de facilitaire processen blijven voorlopig nog ondergebracht in een aparte oplossing. We zien wel een zekere standaardisatie van de benodigde koppelingen tussen bijvoorbeeld Ultimo en de ERP systemen. Dit is steeds minder ‘maatwerk’ en meer verstandig hergebruik van gerealiseerde koppelingen bij andere ziekenhuizen. Hetzelfde geldt voor de integratie met het EPD: koppelingen tussen ERP en EPD ten behoeve van OK logistiek zijn inmiddels meer standaard dan uitzondering. Er worden dus wel stappen gezet op het gebied van verdere integratie, maar het zijn zeker nog geen grote sprongen.

We zien de laatste twee jaar wel steeds vaker afdelingen binnen het ziekenhuis ontstaan met namen zoals ‘integrale capaciteitsplanning’. Ook Covid maakt pijnlijk duidelijk hoe belangrijk het is om een goed inzicht te hebben in alle kritische resources van een ziekenhuis en daar op te kunnen sturen. En dan gaat het niet alleen om IC bedden, OK’s etc. maar met name ook om de daarvoor benodigde gekwalificeerde mensen, medische apparatuur en goederen. Vooralsnog worden dergelijke afdelingen qua informatie vooral bediend door de BI afdeling, maar hier liggen zeker ook kansen voor verdere integratie van zorg en bedrijfsvoering systemen.

Wat brengt de nabije toekomst?

Onze verwachting is dat over twee jaar alle ziekenhuizen gebruik maken van een ERP-oplossing, minimaal op de domeinen financiën en inkoop & logistiek. Gedreven door de cloud- en SAAS-ontwikkelingen zullen ook de eerste ziekenhuizen hun huidige ERP-systeem weer gaan vervangen. Het wordt interessant om te zien welke criteria de keuze voor migreren naar een nieuwe versie óf overstappen naar een andere oplossing gaan bepalen. Gaan ziekenhuizen op zoek naar een betere best-practice, lagere kosten, meer integratie mogelijkheden? Of spelen andere ontwikkelingen en nieuwe technieken, zoals bijvoorbeeld het toepassen van artificial intelligence, een rol? En welke leveranciers gaan de komende jaren echt de concurrentie met elkaar aan, zodat er ook nog voldoende te kiezen is voor de klant?

Tot slot verwachten wij dat ziekenhuizen meer tijd gaan besteden aan het optimaliseren van hun bedrijfsvoeringsprocessen. Onze ervaring leert dat tijdens de toch al complexe implementatie het vaak maar ten dele lukt om te optimaliseren, en dat de daarvoor in het leven geroepen ‘fase 2’ meestal wordt ingehaald door andere prioriteiten die zijn blijven liggen tijdens de ERP-implementatie. Willen ziekenhuizen de uitgewerkte business case realiseren, dan is hiervoor het continu optimaliseren van bedrijfsvoering processen noodzakelijk. Uitgaande van het feit dat het systeem hiervoor geen bottleneck (meer) is moet dat mogelijk zijn. Het vraagt wel weer andere skills van proceseigenaren, beheerders en eindgebruikers.

Daarover meer in onze volgende editie.

Kader

Onze bevindingen en conclusies zijn gebaseerd op een uitvraag bij alle Nederlandse ziekenhuizen. Van 90% van alle ziekenhuizen beschikken wij over voldoende data. Deze data is door 57% van de ziekenhuizen zelf geactualiseerd in de uitvraag in het laatste kwartaal van 2020. De data van de overige ziekenhuizen hebben wij op basis van eigen kennis en informatie van leveranciers geactualiseerd.

Auteurs: Peter Ernest en Sigrid Wolthoff