In december 2021 publiceerden wij voor de eerste keer een meerjarenanalyse over de ICT-kosten van kleinere ziekenhuizen. Nu, drie jaar later, zien we dat voor kleine ziekenhuizen de uitdagingen op ICT-kosten nóg groter geworden zijn. De afgelopen jaren worden getekend door de kosteneffecten van de COVID-19 pandemie en inflatie. Ondertussen vereisen de steeds verder toenemende zorgvraag en personeelstekorten een transitie naar meer passende zorg, samen met de patiënt, op de juiste plek en met de nadruk op gezondheid. Dit vraagt om meer regionale samenwerking en andere manieren van zorg organiseren. Dit zijn onderdelen waar kleinere, vaak regio georiënteerde, ziekenhuizen een van meerwaarde in kunnen zijn. Zij spelen namelijk een belangrijke rol in zorg dichtbij leveren in de regio, samenwerking met onder andere de eerste lijn en gemeenten, en presteren ze vaak goed op patiëntervaring. Hoe verhoudt dat zich tot de beperkende financiële ruimte bij kleinere ziekenhuizen en hoeveel creativiteit is er nog mogelijk om de steeds crucialere ICT in de lucht te houden?

ICT-kostenniveau stijgt

De ICT-kosten als percentage van de omzet stijgen van 5,7% in boekjaar 2022 naar 6.0% in 2023, blijkt uit de ICT-Benchmark Ziekenhuizen 2024 van M&I/Partners. De snelle stijging van de software-exploitatiekosten in ziekenhuizen is grotendeels toe te schrijven aan de toenemende inzet van softwaretoepassingen en gemoeide prijzen. EPD-software en aanpalende medische systemen worden steeds uitgebreider, vereisen frequentere updates en integraties. Bovendien moeten functionaliteiten voortdurend aangepast worden aan nieuwe wet- en regelgeving. Daarnaast neemt de afhankelijkheid van cloud-gebaseerde oplossingen toe. Dit gaat vaak gepaard met hogere terugkerende kosten voor opslag, dataverkeer, verwerkingscapaciteit en licenties. De mate van cloud-gebruik is daarbij de belangrijkste bepalende factor voor de kosten.

Bovengemiddeld hoge ICT-kosten van kleine ziekenhuizen

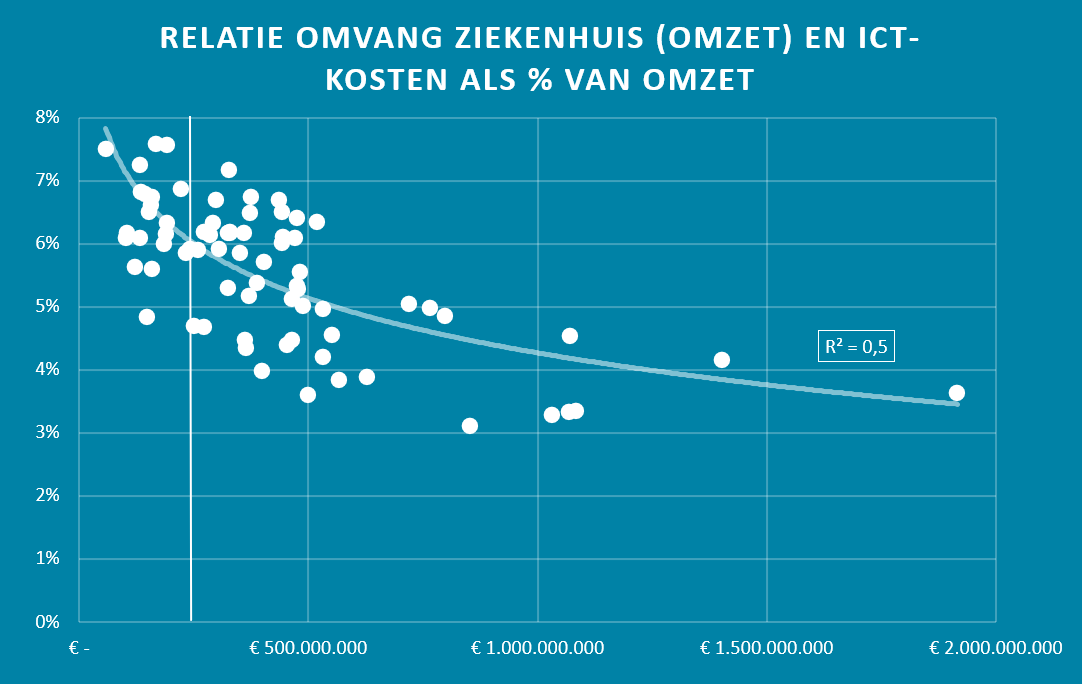

In vergelijking met de meerjarenanalyse ICT-kosten van kleine ziekenhuizen, zijn de ICT-kosten bovengemiddeld hoog ten opzichte van gemiddelde en grote ziekenhuizen. Deze hogere kosten in verhouding met de omzet bedreigen het transformatievermogen van kleine ziekenhuizen en de continuïteit van digitalisering. In onderstaande grafiek zetten we de ICT-kosten als percentage van de omzet uit tegen de omvang van ziekenhuizen. We volgen voor de definitie van kleine ziekenhuizen, de categorisering van BDO, die hiervoor de grens bij € 225 miljoen leggen. In onze meerjarenanalyse van eind 2021 lag de grens voor kleine ziekenhuizen bij € 150 miljoen.

In de figuur zien we de relatie tussen omvang ziekenhuis (op basis van omzet) en ICT-kosten als percentage van de omzet, over de boekjaren 2016 tot en met 2023. Het verband van hogere ICT-kosten bij een lagere omzet is ten opzichte van de analyse eind 2021 nog groter geworden (R2 = 0,5): kleine ziekenhuizen hebben verhoudingsgewijs nog hogere ICT-kosten gekregen. De verticale lijn markeert de grens van een omzet van € 225.000.000 of lager (indien links van de lijn).

Beperkingen in financiën bedreigen transformatievermogen

De noodzakelijke transitie van zorg wordt in de praktijk gehinderd door stijgende ICT-kosten. Zo geven leden van de Nederlandse Vereniging van Ziekenhuizen (NVZ) in een rapportage van KPMG aan dat digitalisering en databeschikbaarheid essentieel zijn om de transformatie van zorg mogelijk te maken.

Voorbeelden van toepassingen waarop de afgelopen jaren functionele uitbreiding plaatsvond, zijn:

- Toepassingen zoals gestimuleerd in VIPP-programma’s (bijvoorbeeld patiëntportaal en PGO).

- Digitale en hybride zorgtoepassingen, zoals telemonitoring en behandeling op afstand.

- Gegevensuitwisseling zoals TWINN en werken aan databeschikbaarheid (zie ook IZA).

- Toepassingen van data-analyse en daarop gebaseerde toenemende inzet van business intelligence (BI) en artificiële intelligence (AI).

- Integratie van Medische Technologie in ICT-voorzieningen, denk bijvoorbeeld aan oproep en alarmering, gekoppelde infuuspompen, track-and-trace en OK-apparatuur.

- Geavanceerde beeldverwerking in vakgebieden zoals radiologie, nucleaire geneeskunde en pathologie.

- Toenemende eisen, implementatie en verantwoording op informatiebeveiliging en privacy.

Al deze ontwikkelingen zorgen vooral voor een stijgend niveau van ICT-exploitatiekosten. Het kostenniveau van ICT-investeringen blijft de afgelopen jaren nagenoeg gelijk. Dit heeft mede te maken met leveranciers die hun oplossingen steeds meer op basis van abonnementsvorm en licenties aanbieden.

Beperkingen in financiën bedreigen continuïteit op digitalisering

Steeds meer vakgebieden binnen het ziekenhuis vereisen een goede ICT-voorziening. Denk aan alarmering- en oproepsystemen, mobiel en op afstand zorg leveren, de inzet van AI en eisen vanuit cybersecurity. ICT-verantwoordelijken en hun afdelingen staan tegelijkertijd onder grotere druk van beperkte financiële ruimte, terwijl de prijzen stijgen. Kleine ziekenhuizen geven daardoor verhoudingsgewijs steeds meer uit aan software.

In de BDO Benchmark 2024 krijgen kleinere ziekenhuizen gemiddeld een lager rapportcijfer (5.1) dan de ziekenhuizen gemiddeld (5.5). Dit wordt vooral veroorzaakt door een lagere EBITDA (6,4%, terwijl 7,5% gemiddeld). Deze lagere EBITDA zet de ruimte voor investeringen onder druk en kan leiden tot het verplaatsen van kosten naar de exploitatiebegroting.

Door de beperkte financiële ruimte proberen ziekenhuizen zuinig te zijn in uitgaven aan personeel en infrastructuur. Dit maakt dat kleine ziekenhuizen afhankelijk zijn van kleinere ICT-teams en investeringen op infrastructuur soms langer uitstellen. Om hogere prijzen van softwarelicenties te kunnen betalen, wordt getracht de uitgaven aan ICT-personeel en aan onderhoud en investeringen voor ICT-infrastructuur zo laag mogelijk te houden. Dit terwijl er voor ziekenhuizen een baseline van ICT-kosten geldt: Om alle ICT in een ziekenhuis draaiend en bij de tijd te houden is een minimum omvang van ICT-personeel, software en infrastructuur noodzakelijk. De genoemde lagere uitgaven aan personeel en infrastructuur bedreigen daarmee de continuïteit van digitalisering.

Oplossingsrichtingen voor kleinere ziekenhuizen

Voor kleinere ziekenhuizen zien we op hoofdlijnen vijf categorieën van mogelijkheden voor omgang met de hoge ICT-kosten. Dit zijn:

- Sturen op de optimale inzet van digitale middelen. Hierbij gaat het om effectief en efficiënt gebruik door zorgverleners, de fit tussen proces, benodigde informatie en informatiesystemen en aansturing hierop. Een voorbeeld hiervan is een polikliniek proces waarin de inzet van digitaal afspraken maken door patiënten, voorbereiding spreekuur via patiëntportaal, de inzet van poli-secretariaten en de telefoniestromen optimaal op elkaar zijn afgestemd.

- Het maken van een meerjarenplanning op de kosten van ICT en medische technologie. Hierdoor wordt voldoende budget en capaciteit gepland voor onderhoud en vervangingen, met daarnaast ruimte voor de noodzakelijke digitale ondersteuning van zorgtransformatie.

- Samenwerken met andere ziekenhuizen. Dit kan door bijvoorbeeld goede voorbeelden van proces- en bijbehorende systeeminrichtingen van elkaar over te nemen en bij contractering van leveranciers samen te werken en best practices te delen.

- Acceptatie van hogere kostenniveaus voor ICT bij kleine ziekenhuizen. Hierbij zullen ook zorgverzekeraars rekening moeten blijven houden met de ten opzichte van de omzet hogere ICT-kosten bij kleinere ziekenhuizen.

- Gezamenlijk optrekken voor het dempen van stijging in prijzen van softwarelicenties. Dit kan vanuit inkoop, maar ook door verdere standaardisatie van zorgprocessen met bijbehorende informatie.

Dit artikel verscheen eerder al op de website van ICT&health:

https://icthealth.nl/nieuws/toenemend-deel-omzet-kleine-ziekenhuizen-naar-ict

.jpg)